재무제표

•

재무에 관한 모든 서류 (Financial Statements: FS)

•

숫자가 큰 것을 가장 먼저 보는게 좋다.

재무제표의 종류

재무제표 | 특징 | 내용 |

재무상태표 | 일정 시점 | 일정 시점의 자산, 부채, 자본 확인 |

손익계산서 | 일정 기간 | 일정 기간의 수입, 지출, 이익 확인 |

현금흐름표 | 일정 기간 | 일정 기간의 현금 유출입 확인 |

자본변동표 | 일정 기간 | 일정 기간 동안 자본 항목 변동확인 |

재무상태표

•

자산 / 부채 등 기업의 돈이 어떻게 구성되어 있는지 확인

•

일시 시점에 기업이 보유하고 있는 자산과 부채, 자본의 잔액에 대한 재무 상태를 나타내는 재무제표

•

재무상태표에서 나타나는 자산, 자본, 부채 내용은 기업의 유동성 및 재무적 탄력성 파악에 도움을 줌

•

현 시점에 은행에 저축한 돈이 얼마가 있고, 은행에서 빌린 돈(부채)는 얼마가 있는지 나타내는 보고서

손익계산서

•

매출액 / 매출총이익 등 얼마를 벌어서 얼마를 남겼는지 확인

•

일정 기간 동안의 기업 성과를 명확히 하기 위해 모든 이익 및 손실 등의 내용

•

기업이 해당 기간 동안 제품 판매를 통해 얼마만큼의 수익을 얻었고, 제품을 만들고 판매하는 과정에서 얼마만큼의 지출이 있었으며, 따라서 순수익이 얼마인지에 대한 내용을 나타내는 보고서

현금흐름표

•

영업활동 현금흐름 / 투자활동 현금흐름 등 기업의 현금흐름이 기록된 표

•

영업 활동, 투자활동, 재무활동으로 인해 증가되거나 감소되는 현금의 흐름을 파악 가능

•

손익계산서와의 차이점은 오로지 ‘현금’의 이동만 표기한다는 점

•

현금 흐름표 분류

◦

영업활동

▪

현금흐름표는 현금거래가 아니면 매출로 기록하지 않는 경우가 있어 당기순이익에서 외상 매출을 마이너스로 기록하기도 합

▪

현금흐름표의 당기순이익에는 현금흐름이 없는 외상 매출이 포함되어 있을 수도 있음

◦

투자활동

◦

재무활동

손익계산서는 외상으로 제품이 판매되면 매출로 발생하여 현금이 들어오지 않아도 수익으로 기록

하지만 현금흐름표는 현금으로 거래한 매출만을 기록

•

이상적인 현금흐름

◦

영업활동현금흐름은 +(플러스)가 클수록 좋다는 것

▪

영업활동현금흐름이 커진다면 기업이 열심히 영업활동을 하며 돈을 많이 버는 것이기에 기업의 가치가 상승하고 주주들에게도 기쁜 일이기 때문이죠.

◦

투자활동 현금흐름과 재무활동 현금흐름은 -(마이너스)가 좋다는 것

▪

기업이 미래를 위해서 투자를 열심히 했다는 증거이며 장기간의 미래를 내다보며 사업을 하고 빌렸던 돈들을 착실히 갚아서 깨끗한 장부를 만들고 있다는 것이고 주주들에게 배당금을 지급하기 위해서 마이너스가 생기는 것이기에 오히려 마이너스가 더 좋은 것입니다.

◦

FCF(Free Cash Flow, 잉여현금흐름)가 클수록 좋다는 것

▪

잉여현금흐름이란 기업이 사업을 통해 지출할 비용을 다 지출하고 실제로 벌어들인 현금입니다.

▪

이 돈이 주주들에게 배당으로 들어갈 것이고 자금의 원천이라고 해도 무방하니 이 수치가 커진다면 더할 나위 없이 좋을 것입니다.

영업활동현금흐름

•

영업활동으로 현금이 얼마나 들어오고 나가는지를 파악 가능

⇒ 기업의 현금창출력

•

간접법과 직접법

◦

직접법 : 원재료를 얼마에 사고 급여는 어떻게 지급하고 지출했으며 은행 이자 같은 정보를 하나하나 개별적으로 세밀하게 작성한 것

◦

간접법 : 당기순이익을 기본으로 하여 손익계산서와 재무상태표를 이용해서 조금 더 쉽게 현금흐름을 계산한 것

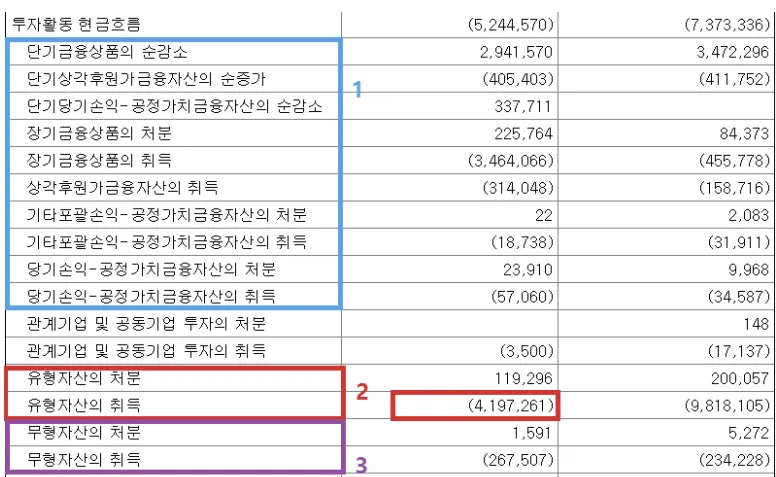

투자활동현금흐름

•

기업이 투자활동을 하면서 생기는 현금의 흐름

•

만약 기업이 투자를 크게 늘린다면 투자활동현금흐름은 마이너스로 기록

•

돈을 아끼기 위해 투자를 줄인다면, 수중에서 나가는 돈이 없기에 투자활동 현금흐름은 플러스

•

분류

금융자산(파란색, 1) 유형자산(붉은색, 2) 무형자산(보라색, 3

◦

유형자산 : 눈에 보이는 실체가 있는 자산

⇒ 회사가 보유하고 있는 기계와 건물 같은 것

◦

무형자산 : 눈에 보이지 않는 실체가 없는 자산

재무활동현금흐름

•

기업을 믿고 투자해 준 주주들에게 배당금도 지급하는 것, 그리고 기업을 운영하기 위해 발생하는 자금들

자본변동표

•

일정 기간 동안 자본금, 자본잉여금, 자본조정, 기타포괄손익누계액, 이익잉여금 등 다섯 가지 자본 변동에 대한 보고서

⇒ 한 회계기간 동안 자본의 변화 내역을 보여주는 재무보고서

•

자본 변동표는 재무 상태표와 함께 읽어야 시너지를 낼 수 있음.

자본금(資本金)

•

발행된 주식의 액면가를 모두 합한 것이며 증자와 감자, 주식배당에 따라 변화가 발생

자본잉여금(資本剩餘金)

•

납입자본 중 자본금을 제외한 금액

⇒ 증자와 감자처럼 자본거래를 통해 차익이 발생하면 자본잉여금이라고 지칭.

•

자본잉여금은 크게 주식발행초과금, 증자·감자차익, 기타자본잉여금 등으로 발생하지만 간단하게 주식발행초과금에 대해서만 살펴보겠습니다.

주식발행초과금

•

주식회사가 새롭게 주식을 발행할 경우 주식 발행가액(시가)이 액면가를 초과하여 발생하는 초과 금액

•

ex) ‘A’라는 회사가 주식을 한 주에 10,000원이라는 시가에 발행하고 액면가를 5,000원으로 처리하면 남은 5,000원은 주식발행초과금이 된다.

자본조정(資本調整)

•

자본을 차감하거나 가산하는 것을 말하며 자기주식을 취득하거나 처분하면 발생

이익잉여금(利益剩餘金)

•

기업이 영업활동과 재무활동을 통해 유보된 이익

⇒ 기업이 벌어들인 이익을 주주에게 배당하지 않고 회사에 과거부터 누적시킨 이익금

기타포괄손익누계액(其他包括損益累計額)

•

당기순이익에 포함되지 않는 평가손익의 누계액

•

일정 기간 동안 주주와의 자본거래를 제외한 모든 거래에서 발생한 자본의 변동을 말합니다.

매도가능증권

•

1년 이내에 매각하지는 않지만 만기가 도래하거나 시장 상황에 따라 팔 수도 있는 증권

•

단기에 매매할 생각으로 보유하고 있는 것이 아니기 때문에 증권의 가격이 오르거나 떨어져도 당기손익으로 인식하지 않고 기타포괄손익누계액으로 계상하고 나중에 한번에 처리